📢 Important Legal Update: Gujarat High Court on Section 16(2)(c)

📢 Important Legal Update: Gujarat High Court on Section 16(2)(c)

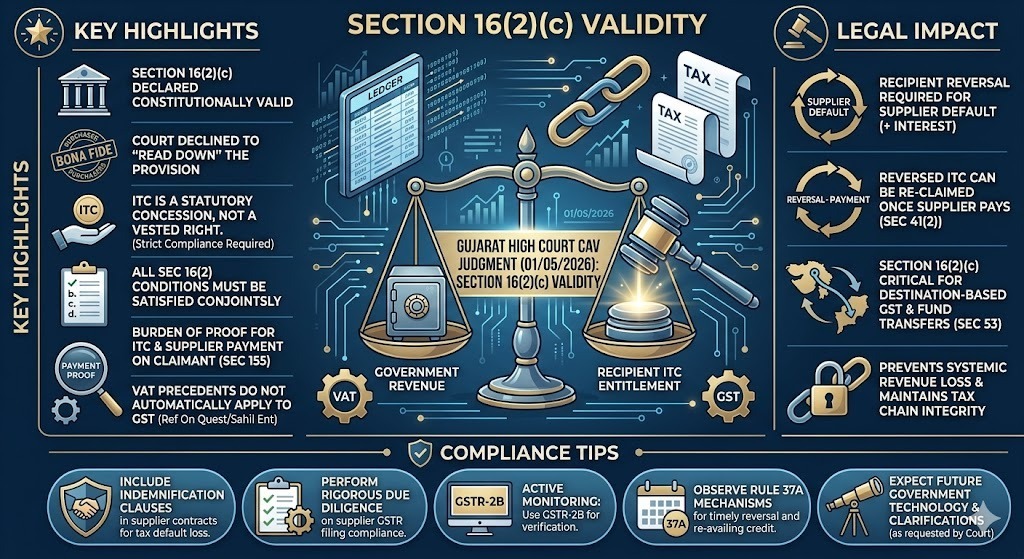

दोस्तों, Gujarat High Court ने हाल ही में Section 16(2)(c) की वैधता (validity) पर एक बहुत महत्वपूर्ण फैसला सुनाया है। यह judgement उन सभी व्यापारियों के लिए जरूरी है जिनका ITC supplier द्वारा टैक्स न भरने के कारण अटक जाता है।

⚖️ Court ने क्या कहा? (Key Highlights)

* Section 16(2)(c) is Valid: कोर्ट ने इस Section को असंवैधानिक (unconstitutional) मानने से इनकार कर दिया है। मतलब, ITC क्लेम करने के लिए supplier का टैक्स जमा करना एक अनिवार्य शर्त (mandatory condition) बनी रहेगी।

* ITC is a Concession, Not a Right: कोर्ट के मुताबिक ITC कोई जन्मसिद्ध अधिकार नहीं है, बल्कि सरकार द्वारा दी गई एक सुविधा (concession) है, जिसे पाने के लिए कानून की सभी शर्तें पूरी करनी होंगी।

* Supplier's Default: अगर supplier टैक्स नहीं भरता है, तो कानूनन खरीदार (purchaser) को अपना ITC reverse करना पड़ेगा। हालांकि, Section 41(2) और Rule 37A के तहत, जब supplier भविष्य में टैक्स जमा कर देगा, तब खरीदार उस credit को वापस ले (re-avail) सकता है।

* Double Taxation?: कोर्ट ने इसे 'Double Taxation' नहीं माना क्योंकि कानून में बाद में credit वापस लेने का प्रावधान (provision) मौजूद है।

* Burden of Proof: Section 155 के तहत ITC के लिए पात्रता (eligibility) साबित करने की जिम्मेदारी खरीदार की है।

💡 व्यापारियों के लिए सलाह (Practical Advice)

* Agreement में Clause डालें: Supplier के साथ contract करते समय यह शर्त जोड़ें कि अगर उनके टैक्स न भरने से आपका ITC नुकसान होता है, तो वे इसकी भरपाई (indemnify) करेंगे।

* Regular Monitoring: GSTR-2B को समय-समय पर चेक करते रहें ताकि पता चले कि supplier ने अपनी लायबिलिटी पूरी की है या नहीं।

* Due Diligence: केवल उन्हीं suppliers से व्यापार करें जिनका compliance record अच्छा हो।

📝 Conclusion

High Court ने स्पष्ट किया है कि सरकार का राजस्व (revenue) बचाने के लिए यह नियम जरूरी है। हालांकि, कोर्ट ने सरकार को यह सुझाव भी दिया है कि वे एक ऐसा सिस्टम बनाएं जिससे genuine खरीदारों को परेशानी न हो और धोखेबाज suppliers पर तुरंत कार्यवाही हो सके।

Educational Purpose Only

CA Preetam Batra

Let’s Connect!

🔗 Visit our website: batraandbatralaw.com

👥 Follow us on Facebook: BatraandBatra

📷 Catch us on Instagram: batraandbatra

📱 Call us at: 9689581000

Have Questions? We're Here to Help

Get expert advice from Batra & Batra Tax Insights. Reach out to discuss your requirements.