🚨 Delhi HC Cracks Down on ITC Fraud: Mastermind of 116 Fake Firms Fined ₹48 Crore!

GST Update: दिल्ली हाई कोर्ट का फर्जी फर्मों और ITC फ्रॉड पर कड़ा फैसला ⚖️केस का नाम: Devender Singh vs. Additional Commissioner, CGST Delhi West मुख्य बिंदु (Key Highlights):

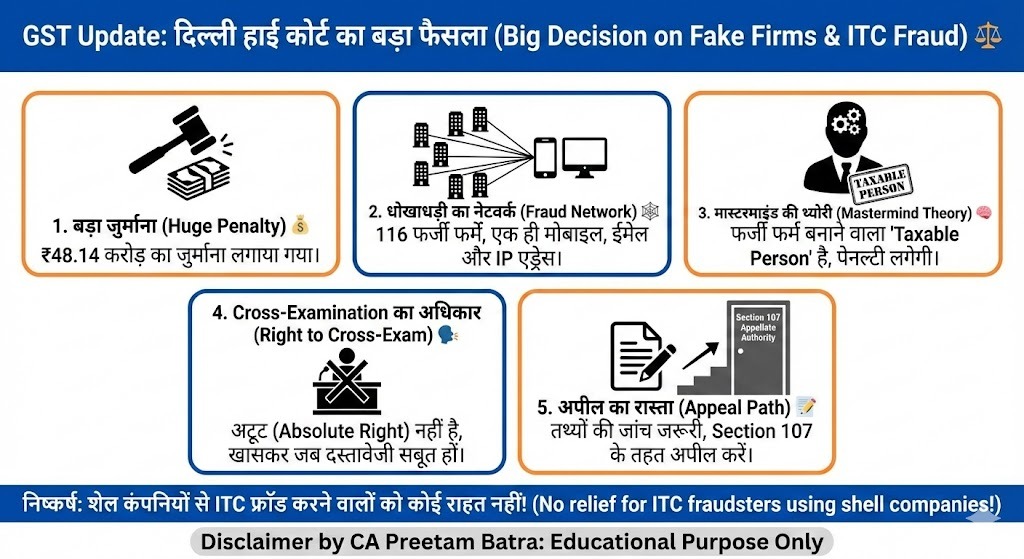

बड़ा जुर्माना (Huge Penalty): याचिकाकर्ता (Petitioner) पर लगभग ₹48.14 करोड़ का जुर्माना लगाया गया है। धोखाधड़ी का नेटवर्क (Fraud Network): जांच में पाया गया कि 116 फर्जी फर्में (Fake Firms) बनाई गई थीं, जिनका मोबाइल नंबर, ईमेल और IP एड्रेस एक ही था।

मास्टरमाइंड की थ्योरी: कोर्ट ने कहा कि अगर कोई व्यक्ति फर्जी फर्में बनाकर सरकार के साथ करोड़ों की धोखाधड़ी करता है, तो वह 'Taxable Person' की श्रेणी में आएगा और उस पर पेनल्टी लगेगी।

Cross-Examination का अधिकार:

कोर्ट ने स्पष्ट किया कि GST मामलों में 'Cross-Examination' (गवाहों से पूछताछ) का अधिकार अटूट (Absolute Right) नहीं है, खासकर तब जब पर्याप्त दस्तावेजी सबूत मौजूद हों। अपील का रास्ता: हाई कोर्ट ने रिट पिटीशन (Writ Petition) को खारिज कर दिया और कहा कि ऐसे मामलों में तथ्यों की जांच (Factual Analysis) जरूरी है, जिसके लिए टैक्सपेयर को Section 107 के तहत अपील (Appellate Authority) में जाना चाहिए।

निष्कर्ष (Conclusion):

कोर्ट ने साफ कर दिया कि जो लोग शेल कंपनियाँ बनाकर गलत तरीके से ITC (Input Tax Credit) लेते हैं, उन्हें राहत नहीं दी जाएगी।

Disclaimer by CA Preetam Batra: Educational Purpose Only

Have Questions? We're Here to Help

Get expert advice from Batra & Batra Tax Insights. Reach out to discuss your requirements.